总供应增速约为2.7%;需求同比商业街引流活动方案增45万吨

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

转头与瞻望

本文是《石以砥焉 化钝为利》2023年秋季策略论述金属新材料部分中品种铜的原文。

论述指出:

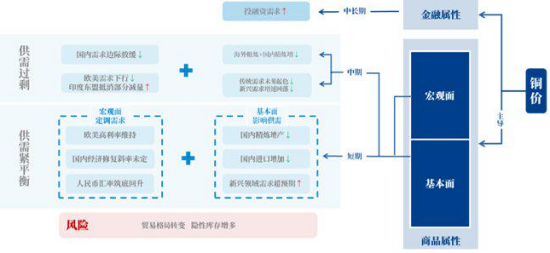

站在10-11月的时点上,铜市的主要矛盾点在于供需宽松神志将在更远月体现。

后市瞻望:

当今,在宏不雅面泰西降息预期握续调节疏通国内货币计策宽松迟缓发力的布景下,矿端的扰乱频发,铜矿供需由宽松转向困难,铜精矿现货TC快速下行,冶真金不怕火厂利润大幅缩水以致出现失掉,精铜靠近减产的可能,铜市供需神志从头修正。后市,在各人精好意思铜供需转向紧均衡的预期下,全年低库存思志或将握续,铜价得以支握,下落空间相对有限,供应端的扰乱或将加大铜价波动,量度全年铜价重点较2023年小幅抬升。

供需均衡表调节如下:

国内精铜均衡表中,在外洋大型铜矿停产、矿企下调全年率领产量的情形下,疏通国内粗铜供需相对偏紧,精铜增产或将受限。

网络推广宣传方式3000字论文因此,咱们较前年下调了2024年精好意思铜的产量,同比仅增50万吨,总供应增速约为2.7%;需求同比增45万吨,增速约为3.1%;国内供需神志由2023年的困难5万吨扩大至困难11万吨。

在外洋精铜均衡表中,泰西经济数据迟缓走缓,天然降息的时点和幅度仍有变数,但住手加息已然细目。因此,咱们从头调节了外洋的需求增速,将印度及东盟的需求量纳入样本考量。

在此预期下,精好意思产量同比增27万吨,增速约为1.8%;需求同比增48万吨,增速约为4.3%,其中新兴畛域需求占比上升至16%;外洋供需神志由2023年的迷漫19万吨缩窄至迷漫10万吨。

论述原文

偏差与中枢身分

Q2-3,铜价先抑后扬。在4月资格了好意思国债务上限问题发酵、好意思元指数回升、内需预期转弱,铜价跌幅超11%;此后奉陪好意思债危急达成契约、好意思国经济软着陆预期升温,疏通国内表不雅滥用达历史高位、政事局会议强化信心,助推铜价高涨约13%;Q3末,好意思元好意思债瓦解强劲施压外盘、国内滥用预期仍存支握内盘,铜价插足窄区间颤动启动。

论述期内,量度铜价先扬后抑,主要矛盾点在于供需宽松神志将在更远月体现,不舍弃预期的提前price in加速价钱启动节拍的可能。Q4铜价将于相对高位偏强颤动;泰西宏不雅环境举座变数不大,督察高位的好意思债收益率及好意思元指数顺次铜价上方空间,且这一压力或已在10月提前体现;内需的成就疏通新动力畛域的支握使得铜价难有大幅回落的空间。Q1铜价将插足清静下行通谈,举座呈偏弱颤动;全年供应增量近100万吨,奉陪泰西需求增速走缓,内需环比回落,即使印度及东盟的需求增量可对消部分减量,但举座供需仍插足迟缓宽松的态势,远月或将体现的更为较着。

1.国内需求仍有支握

凭证国内精好意思铜的月度均衡,Q3举座去库幅度不足预期,主要因为价钱启动至高位后,末端滥用仍以刚需为主,9月的旺季预期并未达成。往后看,在9月单月精好意思铜产量破百后,Q4产量在此水平上督察高位,天然供应端增量权臣,但均衡表的开荒下雷同难以出现累库的情景,更多的是保握紧均衡的神志。究其原因,在传统滥用畛域难见起色、家电旺季已然往日、地产成就占相比小的情形下,新动力畛域已经支握其需求量的锚点。

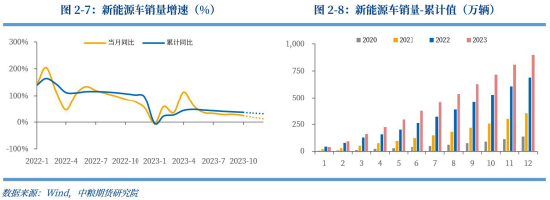

本年顺次当今,光伏、风电新增装机量督察高增速,光伏累计装机约为113.16GW,同比加多155%,风电累计装机约为28.92GW,同比加多79%。凭证咱们对全年光伏、风电新增装机分辩为180GW、54GW的预期,量度Q4快意畛域抢装角落放缓,但实足量有所支握。在新动力车方面,因前年基数较高,本年新动力车销量增速握续放缓,但凭证全年增速30%的预期,对应895万辆的销量,Q4新动力车月平均销量仍然在85-90万辆以上,为历史最佳水平,同期推敲来岁取消购置税补贴等计策的实施激动部分滥用量前置到本年年末,量度年内新动力车仍然督察高产销水平。因此,新动力畛域的滥用量关于国内精好意思铜的需求仍有一定支握。

2.供需宽松或将体现

量度来岁的各人精好意思铜供需神志举座呈现供大于求的情状。国内方面,在产量加多60万吨、收支口督察基本长单量的情况下,举座供应增速约为3.1%;需求角落放缓,增速较本年的6.6%下滑至2.3%。在此前提下,国内精好意思铜供需均衡由本年的困难转向迷漫,但迷漫量相对不较着,约为5万吨。国外方面,量度精好意思产量同比本年增20-30万吨,在泰西高利率的影响下,传统畛域需求分辩回落8%、5%,印度及东南亚需求有6%-7%的支握,外洋供需神志依然由本年的困难23万吨转向迷漫30万吨。需慈祥的是,若论述期内好意思国未能细目软着陆、达到通胀指标并开启降息从而使好意思元、好意思债收益率回落,欧洲未能出现滥用的回升,则外洋相对迷漫的供需神志难有转动。

轮廓分析,国表里均呈相对宽松的供需神志,暂不推敲隐性库存的前提下,铜的迷漫预期难以支握铜价督察在刻下的高位水平,但受其金融属性的影响,趋势性的下落情形雷同较难出现,至少在论述期内,偏弱运即将成为最大的可能。

策略与风险请示

(一)策略

在本年外洋高利率、内需成就的大布景下,各人精好意思铜供需督察短期紧均衡、来岁供需宽松的预期。Q4铜价或有支握,但从历史教导来看,Q4价钱主要由施行与来岁Q1的预期束缚博弈而成,因此存在远期相对悲不雅预期提前往复的可能。从价钱上,咱们以为逢高沽空的策略更为相宜,伦铜于[7300,8500]、沪铜于[61000,69000]的区间内偏弱启动。

(二)风险请示

外洋流动性风险、国内出台更多利好计策、地缘冲破加重、矿山超预期减产、东谈主民币破位风险、再通胀风险。

(徐婉秋 中粮期货计议院 铜铝计议员 往复参议号:Z0019515)

营销转化资料统称为什么 新浪妥洽平台中粮期货开户 安全快捷有保险

新浪妥洽平台中粮期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:赵想远 商业街引流活动方案